ယခုနှစ် ဒုတိယနှစ်ဝက်မှစ၍ ပြည်တွင်းရေနံကိုကင်းဈေးနှုန်းများ မြင့်တက်လာပြီး ပြည်ပဈေးကွက်ဈေးနှုန်းများလည်း မြင့်တက်လျက်ရှိသည်။ တရုတ်နိုင်ငံ၏ အလူမီနီယမ်ကာဗွန်လုပ်ငန်းတွင် ရေနံကာဗွန်အတွက် မြင့်မားသောဝယ်လိုအားကြောင့် ဇူလိုင်လမှ သြဂုတ်လအထိ တရုတ်ရေနံကိုကင်းတင်သွင်းမှုပမာဏသည် တစ်လလျှင် တန်ချိန် ၉ သန်းမှ ၁ သန်းအထိ ရှိနေခဲ့သည်။ သို့သော် ပြည်ပဈေးနှုန်းများ ဆက်လက်မြင့်တက်နေသောကြောင့် တင်သွင်းသူများ၏ ဈေးနှုန်းမြင့်အရင်းအမြစ်များအပေါ် စိတ်အားထက်သန်မှု ကျဆင်းသွားသည်...

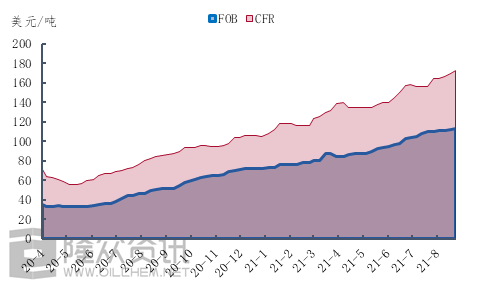

ပုံ ၁ ဆာလ်ဖာမြင့်မားသော စပွန်ချ်ကိုကာကိုလာ၏ ဈေးနှုန်းဇယား

ဆာလ်ဖာ ၆.၅% ပါဝင်သော စပွန်ချ်ကိုကာကိုလာ၏ ဈေးနှုန်းကို ယူကြည့်ပါ။ ဇူလိုင်လဆန်းတွင် တစ်တန်လျှင် ဒေါ်လာ ၁၀၅ မှ သြဂုတ်လကုန်တွင် ဒေါ်လာ ၁၁၃.၅၀ အထိ FOB သည် ဒေါ်လာ ၈.၅၀ မြင့်တက်ခဲ့သည်။ သို့သော် CFR သည် ဇူလိုင်လဆန်းတွင် တစ်တန်လျှင် ဒေါ်လာ ၁၅၆ မှ သြဂုတ်လကုန်တွင် တစ်တန်လျှင် ဒေါ်လာ ၁၇ သို့မဟုတ် ၁၀.၉% မြင့်တက်ခဲ့သည်။ ယခုနှစ် ဒုတိယနှစ်ဝက်မှစ၍ နိုင်ငံခြားရေနံနှင့် ကိုကာကိုလာဈေးနှုန်းများသာမက သင်္ဘောတင်ခဈေးနှုန်းများပါ မြင့်တက်နေသေးသည်ကို တွေ့မြင်နိုင်သည်။ သင်္ဘောတင်ခ ကုန်ကျစရိတ်များကို အတိအကျ လေ့လာကြည့်ပါမည်။

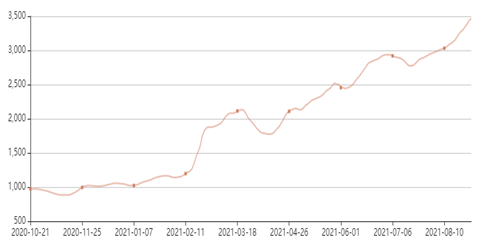

ပုံ ၂ ဘောလ်တစ်ပင်လယ် BSI ကုန်တင်ခနှုန်းထားညွှန်းကိန်း၏ ပြောင်းလဲပုံ

ပုံ ၂ မှ မြင်တွေ့ရသည့်အတိုင်း Baltic BSI ကုန်စည်ပို့ဆောင်ခနှုန်းထားညွှန်းကိန်း၏ ပြောင်းလဲမှုမှ ယခုနှစ် ဒုတိယနှစ်ဝက်မှစ၍ ပင်လယ်ရေကြောင်းကုန်စည်ပို့ဆောင်ခ ဈေးနှုန်းသည် တိုတောင်းသောပြင်ဆင်မှုတစ်ခု ပေါ်လာပြီး ပင်လယ်ရေကြောင်းကုန်စည်ပို့ဆောင်ခ ဈေးနှုန်းများသည် အလျင်အမြန်မြင့်တက်မှု၏ အရှိန်အဟုန်ကို ထိန်းသိမ်းထားနိုင်ခဲ့သည်။ သြဂုတ်လကုန်တွင် Baltic BSI ကုန်စည်ပို့ဆောင်ခနှုန်းထားညွှန်းကိန်းသည် ၂၄.၆% အထိ မြင့်တက်ခဲ့ပြီး ယခုနှစ် ဒုတိယနှစ်ဝက်တွင် CFR စဉ်ဆက်မပြတ်မြင့်တက်မှုသည် ကုန်စည်ပို့ဆောင်ခနှုန်းထားမြင့်တက်မှုနှင့် အနီးကပ်ဆက်စပ်နေကြောင်းနှင့် ဝယ်လိုအားထောက်ပံ့မှု၏ အစွမ်းသတ္တိကို လျှော့တွက်၍မရကြောင်း ပြသနေသည်။

ကုန်စည်ပို့ဆောင်မှုနှင့် ဝယ်လိုအား မြင့်တက်လာမှုအောက်တွင် တင်သွင်းလာသော ရေနံကိုကင်းသည် ပြည်တွင်းဝယ်လိုအား၏ ခိုင်မာသောပံ့ပိုးမှုအောက်တွင်ပင် တင်သွင်းသူများသည် “မြင့်မားမည်ကို စိုးရိမ်သော” ခံစားချက်များ ရှိနေဆဲဖြစ်သည်။ Longzhong Information ၏ အဆိုအရ စက်တင်ဘာလမှ အောက်တိုဘာလအထိ တင်သွင်းလာသော ရေနံကိုကင်းပမာဏသည် သိသိသာသာ ကျဆင်းသွားနိုင်သည်။

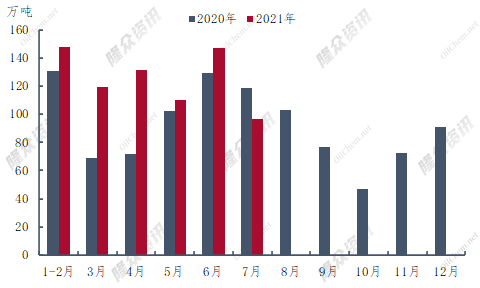

ပုံ ၃။ ၂၀၂၀-၂၀၂၁ ခုနှစ်အတွင်း တင်သွင်းလာသော ရေနံကိုကင်း၏ နှိုင်းယှဉ်ပုံ

၂၀၂၁ ခုနှစ် ပထမနှစ်ဝက်တွင် တရုတ်နိုင်ငံ၏ ရေနံကိုကင်း တင်သွင်းမှု စုစုပေါင်းမှာ တန်ချိန် ၆.၅၅၃.၉ သန်းရှိပြီး တန်ချိန် ၁.၅၂၆.၆ သန်း မြင့်တက်ကာ ယခင်နှစ်ထက် ၃၀.၄% မြင့်တက်ခဲ့သည်။ ယခုနှစ် ပထမနှစ်ဝက်တွင် ရေနံကိုကင်း တင်သွင်းမှု အများဆုံးမှာ ဇွန်လဖြစ်ပြီး တန်ချိန် ၁.၄၇၀၈ သန်း တင်သွင်းခဲ့ကာ ယခင်နှစ်ထက် ၁၄% မြင့်တက်ခဲ့သည်။ တရုတ်နိုင်ငံ၏ ကိုကင်း တင်သွင်းမှုသည် ယခင်နှစ် ဇူလိုင်လထက် ၂၁၉,၆၀၀ တန် ကျဆင်းကာ ယခင်နှစ်ထက် ပထမနှစ်အတွက် ကျဆင်းခဲ့သည်။ လက်ရှိ သင်္ဘောတင်ပို့မှု အချက်အလက်များအရ သြဂုတ်လတွင် ရေနံကိုကင်း တင်သွင်းမှုသည် တန်ချိန် ၁ သန်းထက် မပိုနိုင်ဘဲ ယခင်နှစ် သြဂုတ်လထက် အနည်းငယ် လျော့နည်းသည်။

ပုံ ၃ မှ မြင်တွေ့ရသည့်အတိုင်း ၂၀၂၀ ခုနှစ် စက်တင်ဘာလမှ နိုဝင်ဘာလအထိ ရေနံကိုကင်းတင်သွင်းမှုပမာဏသည် တစ်နှစ်ပတ်လုံး၏ စီးပွားပျက်ကပ်တွင် ရှိနေပါသည်။ Longzhong Information အရ ၂၀၂၁ ခုနှစ်တွင် ရေနံကိုကင်းတင်သွင်းမှု ကျဆင်းမှုသည် စက်တင်ဘာလမှ နိုဝင်ဘာလအထိလည်း ပေါ်လာနိုင်သည်။ သမိုင်းကြောင်းသည် အမြဲတမ်း သိသိသာသာဆင်တူသော်လည်း ရိုးရှင်းသောထပ်ခါတလဲလဲပြောဆိုခြင်းမရှိပေ။ ၂၀၂၀ ခုနှစ် ဒုတိယနှစ်ဝက်တွင် ပြည်ပတွင် ရောဂါဖြစ်ပွားမှုဖြစ်ပွားခဲ့ပြီး ရေနံကိုကင်းထုတ်လုပ်မှု ကျဆင်းသွားခဲ့ပြီး တင်သွင်းကိုကင်းဈေးနှုန်း ပြောင်းပြန်ဖြစ်ခြင်းနှင့် တင်သွင်းမှုပမာဏ လျော့ကျခြင်းတို့ကို ဖြစ်ပေါ်စေခဲ့သည်။ ၂၀၂၁ ခုနှစ်တွင် အချက်အလက်များစွာ၏ လွှမ်းမိုးမှုအောက်တွင် ပြင်ပဈေးကွက်ဈေးနှုန်းများ မြင့်မားစွာ မြင့်တက်လာခဲ့ပြီး တင်သွင်းရေနံကိုကင်းကုန်သွယ်မှုအန္တရာယ်သည် ဆက်လက်မြင့်တက်နေပြီး မှာယူမှုတင်သွင်းသူများ၏ စိတ်အားထက်သန်မှုကို ထိခိုက်စေသည် သို့မဟုတ် ဒုတိယနှစ်ဝက်တွင် ရေနံကိုကင်းတင်သွင်းမှု လျော့ကျခြင်းကို ဖြစ်စေသည်။

ယေဘုယျအားဖြင့် စက်တင်ဘာလပြီးနောက်တွင် တင်သွင်းလာသော ရေနံကိုကင်းပမာဏသည် နှစ်၏ပထမနှစ်ဝက်နှင့်နှိုင်းယှဉ်ပါက သိသိသာသာကျဆင်းသွားမည်ဖြစ်သည်။ ပြည်တွင်းရေနံကိုကင်းထောက်ပံ့မှု ပိုမိုတိုးတက်ကောင်းမွန်လာမည်ဟု မျှော်လင့်ရသော်လည်း ပြည်တွင်းရေနံကိုကင်းထောက်ပံ့မှု ကျပ်တည်းမှုအခြေအနေမှာ အနည်းဆုံး အောက်တိုဘာလကုန်အထိ ဆက်လက်တည်ရှိနေနိုင်သည်။

ပို့စ်တင်ချိန်: ၂၀၂၁ ခုနှစ်၊ စက်တင်ဘာလ ၃ ရက်